Dados da Associação Nacional dos Bureaus de Crédito (ANBC) mostram que o equilíbrio entre crédito e inadimplência pode ser um desafio, dependendo do recorte geracional; educação financeira pode impactar positivamente nesse cenário, segundo dados do Banco Central

O início do ano é uma boa oportunidade para reorganizar as finanças, estabelecer metas, definir prioridades e, no caso de haver atrasos, buscar a renegociação das dívidas. Uma boa forma de começar é pelo diagnóstico da vida financeira, consultando a nota de crédito através dos birôs.

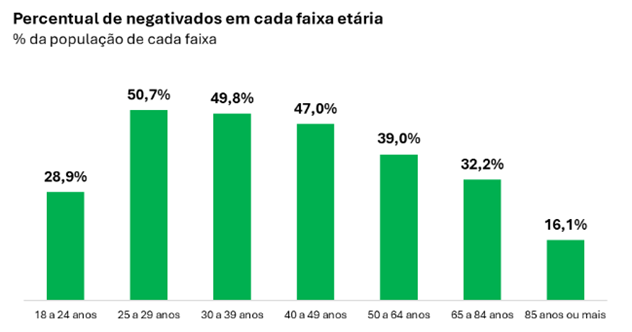

“Os dados acima mostram que o equilíbrio entre crédito e inadimplência pode ser um desafio, dependendo do recorte geracional. Considerando o conjunto da população, cerca de quatro a cada dez brasileiros com idade acima de 18 anos entraram em 2025 com o nome negativado”, diz Elias Sfeir, presidente da Associação Nacional dos Bureaus de Crédito (ANBC).

Ao analisar esse fenômeno por faixa etária, há uma concentração do percentual grande dos 25 a 50 anos. Alguns desafios econômicos e sociais que as gerações enfrentam justificam os dados:

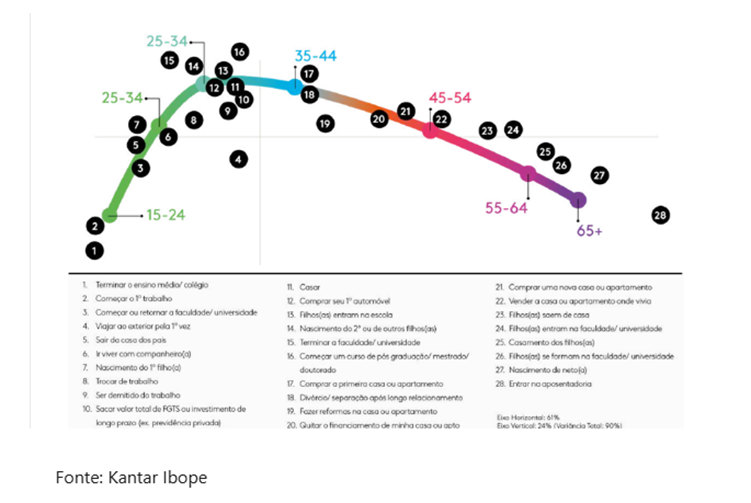

O “Arco da vida” mostra que a evolução da inadimplência depende de variáveis conjunturais, como a renda, e de fatores comportamentais. É no acúmulo desses compromissos que muitos se perdem, chegando, no limite, à situação de inadimplência.

Embora seja menor do que na população geral, o acesso dos mais jovens (de 18 a 24 anos ou geração Z) aos serviços financeiros vem crescendo nos últimos anos. Segundo o Global Findex, do Banco Mundial, o percentual de jovens de 15 a 24 anos com conta bancária mais do que dobrou entre 2011 e 2021, passando de 36,3% para 79,9%. Já a posse de cartão de crédito passou de 32,5% para 70,1%. “É muito provável que, para essa geração, a primeira e única forma conhecida de transferência de dinheiro tenha sido o PIX e que o relacionamento bancário ocorra por meio de uma tela”, avalia Sfeir.

Com a ampliação do acesso aos serviços financeiros, os mais jovens devem chegar à faixa dos 30 com mais tempo de uso desses serviços do que as gerações anteriores, para o bem ou para o mal. Isso porque o histórico de relacionamento financeiro que esses jovens estão construindo tem um peso cada vez maior na análise de crédito.

Dados do Banco Central sobre o impacto de longo prazo da educação financeira mostram que, entre os jovens expostos a esse conhecimento durante a fase escolar, a probabilidade de inadimplência, anos depois, foi menor do que a verificada entre os demais. “O cenário pode mudar rapidamente. Já as mudanças de comportamento e assimilação de bons hábitos financeiros requerem tempo. Daí a necessidade de investir na capacitação financeiras dos mais jovens, de modo que eles levem as boas práticas para a vida adulta e estabeleçam uma relação saudável com o crédito”, finaliza Sfeir.