Seguindo a tendência de crescimento anual de longo prazo de 5 a 7%, as perdas seguradas globais por catástrofes naturais podem chegar a US$ 145 bilhões em 2025, impulsionadas principalmente por riscos secundários, como tempestades severas, enchentes e incêndios florestais

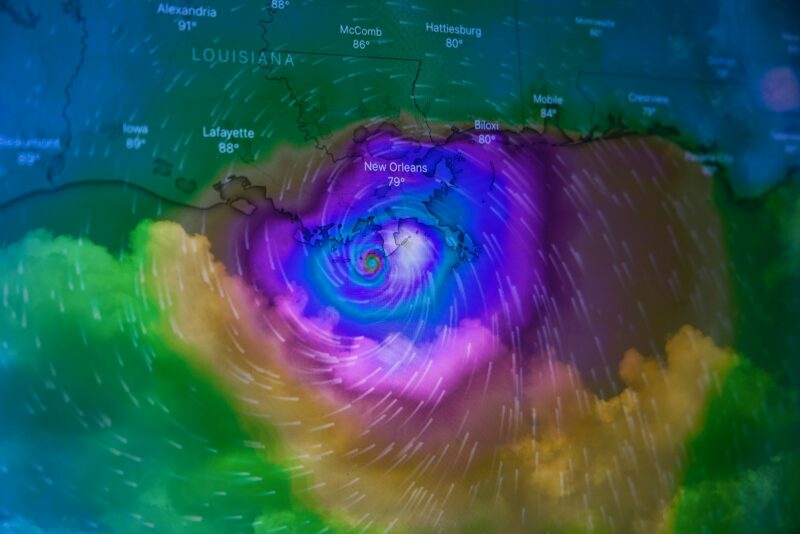

O ano de 2025 começou com incêndios florestais em Los Angeles, causando perdas seguradas estimadas em US$ 40 bilhões. Embora essas perdas decorrentes de um risco secundário sejam significativas, os riscos primários continuam sendo a maior ameaça: quando um furacão severo ou um terremoto de grande magnitude atinge uma área urbana densamente povoada, as perdas seguradas naquele ano podem mais que dobrar a tendência histórica de perdas. Com base em análises de modelos, o Swiss Re Institute estima que furacões e terremotos podem gerar perdas seguradas globais de US$ 300 bilhões ou mais em um ano de pico.

“Além de auxiliar seguradoras primárias, empresas e o setor público com a transferência tradicional de riscos, as resseguradoras também oferecem dados, análises de risco e conhecimento sobre onde estão os perigos. A indústria de resseguros atua como um amortecedor quando o perigo se transforma em desastre e é um parceiro essencial nas discussões sobre conscientização e prevenção de riscos”, afirma Urs Baertschi, CEO Property & Casualty Reinsurance da Swiss Re.

Anos de pico, causados por alguns eventos relacionados a riscos primários ou pela combinação de eventos secundários e primários, não devem ser considerados uma anomalia. O ano de pico mais recente foi 2017, impulsionado pelos furacões Harvey, Irma e Maria. Desde então, o risco pressuposto tem aumentado continuamente devido ao crescimento econômico, ao aumento populacional e à expansão urbana — inclusive em áreas vulneráveis a catástrofes naturais. Além disso, os efeitos das mudanças climáticas vêm contribuindo para o aumento das perdas em alguns eventos climáticos e regiões.

“Nossa análise recente de mais de 200 modelos internos e da tendência de perdas ao longo dos últimos 30 anos revela o que está em jogo: quando um furacão severo ou um grande terremoto atinge uma área urbana em um país com alta penetração de seguros, as perdas seguradas podem facilmente alcançar US$ 300 bilhões”, diz Balz Grollimund, Head of Catastrophe Perils da Swiss Re.

Segundo estimativas do Swiss Re Institute, alguns dos furacões do início do século XX causariam perdas bem superiores a US$ 100 bilhões se ocorressem nos dias de hoje. Por exemplo, o furacão Andrew gerou perdas seguradas de US$ 35 bilhões em 1992. Se um furacão seguisse o mesmo trajeto hoje, as perdas seriam quase três vezes maiores, devido ao crescimento econômico, ao aumento populacional e à expansão urbana.

Já o Furacão Katrina — evento isolado com maior perda segurada da história da indústria de re/seguros — não causaria a mesma destruição que há 20 anos. As perdas seguradas ainda alcançariam cerca de US$ 100 bilhões, devido à alta nos custos de moradia e construção, mas a exposição foi significativamente reduzida por conta da melhoria nas defesas contra enchentes e da queda de 20% na população local ao longo do trajeto de Katrina.

Exposição a catástrofes naturais impulsiona custos com sinistros no setor de seguros nos EUA

Embora a gravidade das perdas esteja aumentando globalmente, os Estados Unidos foram responsáveis por quase 80% das perdas seguradas globais em 2024, devido à sua vulnerabilidade a tempestades severas, furacões, enchentes, incêndios florestais e terremotos. As tarifas de prêmios de seguro são influenciadas por diversos fatores, incluindo regulamentações locais e inflação. No entanto, a longo prazo e em diferentes regiões, o principal fator que determina os custos com sinistros e os prêmios é a exposição a riscos naturais. Isso é evidente em estados como Flórida, Texas, Califórnia, Louisiana e Colorado, que concentram cerca de 50% de todas as perdas por catástrofes naturais nos EUA. A Flórida, por exemplo, enfrenta elevadas perdas relacionadas a furacões, com prêmios por domicílio duas vezes superiores à média nacional. Da mesma forma, na Califórnia, os prêmios mais altos estão concentrados nas áreas com maior exposição ao risco de incêndios florestais.

À medida que as perdas por catástrofes naturais continuam aumentando, é crucial reduzir o potencial de perdas desde o início — tanto para diminuir o custo do seguro quanto para manter a viabilidade do setor de transferência de riscos. Por exemplo, tempestades severas podem sobrecarregar os sistemas locais de proteção e causar inundações. E, embora as medidas de mitigação tenham um custo, um estudo recente do Swiss Re Institute mostra que a proteção contra enchentes por meio de diques, barragens e comportas é até dez vezes mais econômica do que a reconstrução após um desastre.

“A colaboração estreita entre os setores público e privado é fundamental para implementar medidas eficazes de proteção e reduzir perdas. Além disso, um setor de resseguros bem capitalizado — com um capital estimado em US$ 500 bilhões— atua como um amortecedor essencial, ajudando comunidades e economias a se recuperarem mais rapidamente. Por isso, é importante que o capital cresça em linha com o aumento do risco, para que a indústria possa cumprir seu papel em futuros anos de pico”, destaca Jérôme Haegeli, Chief Economist da Swiss Re.

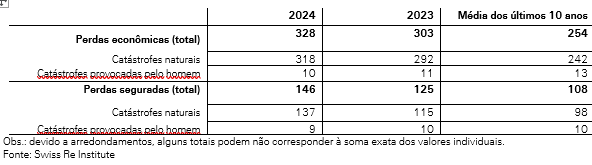

Perdas econômicas totais e perdas seguradas em 2024 e 2023

Em 2024, as perdas seguradas globais por catástrofes naturais alcançaram US$ 137 bilhões, impulsionadas pelos furacões Helene e Milton, tempestades convectivas severas nos Estados Unidos, incêndios florestais e grandes enchentes ao redor do mundo.