Confira análise de José Carlos, o “Alfaiate do Seguro”

Uma análise do especialista José Carlos, conhecido como “Alfaiate do Seguro”, voltou a levantar questionamentos sobre o modelo de precificação dos seguros de doenças graves no Brasil. Diferente do seguro de automóveis — que já utiliza critérios regionais baseados em estatísticas de roubo e sinistralidade —, no caso das doenças graves, as seguradoras mantêm taxas nacionais uniformes, sem considerar as discrepâncias de incidência entre estados e regiões.

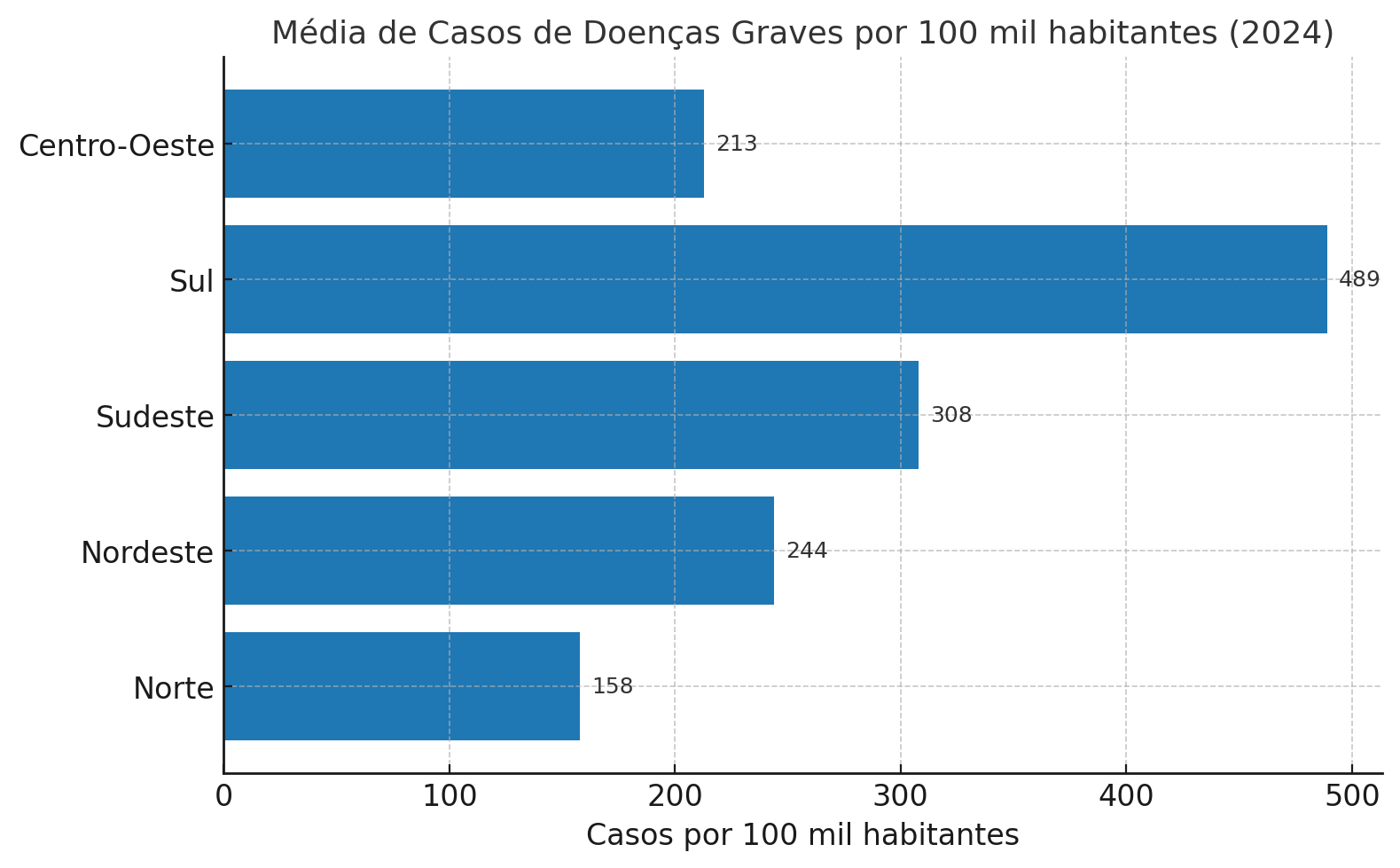

Diferenças marcantes entre regiões

Dados do Ministério da Saúde/SUS referentes a 2024 mostram cenários distintos quando a análise é feita por regiões:

-

Sul: 489 casos por 100 mil habitantes, a maior incidência do país.

-

Sudeste: 308 casos por 100 mil habitantes.

-

Nordeste: 244 casos por 100 mil habitantes.

-

Centro-Oeste: 213 casos por 100 mil habitantes.

-

Norte: 158 casos por 100 mil habitantes, a menor média nacional.

A média nacional foi de 296 casos por 100 mil habitantes. Isso significa que regiões como o Sul estão muito acima da curva, enquanto o Norte registra índices significativamente menores.

O exemplo dos estados

O levantamento feito por José Carlos mostra a mesma distorção quando comparados estados específicos. Em 2024, por exemplo, o Rio Grande do Norte registrou 21.880 diagnósticos, contra 17.085 no Espírito Santo — mesmo tendo uma população menor. Em 2025, a diferença se ampliou: até a data da coleta, o RN já somava quase 89% mais diagnósticos do que o ES.

Apesar disso, os prêmios cobrados pelas seguradoras foram idênticos, independentemente do CEP ou da localidade.

CEP não influencia na precificação

Testes realizados em três seguradoras reforçam esse ponto: mesmo quando o CEP é solicitado no cálculo, o valor final da cobertura de doenças graves é o mesmo em qualquer região do país.

Ou seja, enquanto o seguro de automóvel já aplica um modelo ajustado à realidade local, o seguro de doenças graves continua baseado em um critério nacional e uniforme.

Justificativas técnicas e impacto comercial

Segundo o especialista, a explicação está na técnica atuarial e na viabilidade comercial. O risco é diluído em um grande pool nacional, evitando exclusão de clientes em regiões de maior incidência. Porém, esse modelo pode estar gerando distorções importantes:

-

Clientes em áreas de alto risco (como o Sul e o RN) podem estar pagando menos do que deveriam.

-

Já clientes em áreas de baixo risco (como o Norte e o Espírito Santo) podem estar pagando mais.

Caminhos para o futuro

Para José Carlos, a solução pode estar em um modelo híbrido, que combine uma base nacional com ajustes regionais proporcionais à incidência. O avanço do big data e dos painéis epidemiológicos oferece condições para que essa diferenciação seja feita sem comprometer a acessibilidade.

Além disso, corretores e consultores podem usar esses dados como ferramenta para educar clientes e reforçar a importância da proteção em locais de maior risco.

O debate está lançado: deve o seguro de doenças graves seguir o caminho do automóvel e adotar diferenciação regional? Ou a manutenção de um modelo uniforme ainda é a estratégia mais justa e comercialmente viável para o mercado?