Confira artigo de Renato Bernardes, CEO da R2 Finance

No atual cenário econômico, a abertura de uma seguradora, Entidade Aberta de Previdência Complementar (EAPC) ou microsseguradora representa uma oportunidade de negócio promissora. O mercado de seguros, em constante crescimento, oferece um terreno fértil para empreendimentos inovadores e sustentáveis. Entretanto, antes de ingressar neste campo, é crucial compreender os custos e requisitos envolvidos no processo. Neste artigo, como CEO da R2 Finance, desejo esclarecer esses pontos, fornecendo uma visão geral sobre quanto custa para abrir uma seguradora, EAPC ou microsseguradora no Brasil.

Antes de mais nada, cabe reiterar o potencial de negócios no setor de seguros. Dados da Superintendência de Seguros Privados (Susep), apontam expansão de 7,7% no setor durante o primeiro semestre de 2023. O setor arrecadou R$ 18,7 bilhões nos segmentos de Automóvel, Cyber e Vida.

Cenário regulatório e o capital mínimo

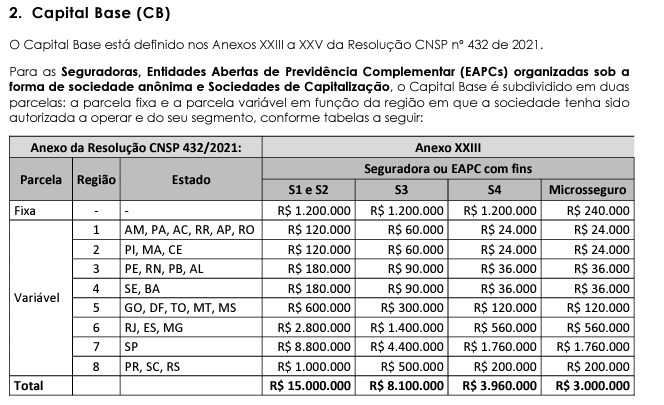

A abertura de uma microsseguradora ou uma Seguradora S4 no Brasil requer a atenção a detalhes cruciais em termos de capital mínimo, conforme estipulado pela Resolução CNSP 432/2021. Para estabelecer uma microsseguradora na região 6, que inclui Rio de Janeiro, Minas Gerais e Espírito Santo, o capital mínimo exigido é de R$ 800 mil, dividido entre R$ 240 mil de capital base e R$ 560 mil variáveis. Já para abrir uma Seguradora S4 na mesma região, o capital necessário ascende a R$ 1.760 milhões, composto por R$ 1.200 milhões de capital base e R$ 560 mil variáveis. Interessantemente, na região 8 (Sul), os valores são diferentes: R$ 1.400.000 para uma Seguradora S4 e R$ 440.000 para uma microsseguradora.

Este cenário de variabilidade regional é complementado por uma exigência adicional, conforme a Resolução CNSP 422/2011. De acordo com o Artigo 17 desta resolução, para a autorização de funcionamento de entidades supervisionadas, é requerido que o patrimônio líquido ajustado seja igual ou superior ao valor máximo projetado para os primeiros 12 meses de operação, conforme consta no plano de negócios. Especificamente, para sociedades seguradoras, este valor deve corresponder a pelo menos duas vezes o capital mínimo requerido.

Essas exigências financeiras refletem a necessidade de solidez e confiabilidade no setor de seguros. É crucial ressaltar que os valores de capital inicial podem variar não apenas conforme a região, mas também em função de outras características específicas da operação e do tipo de entidade seguradora. Este é um aspecto vital para qualquer empreendedor considerar ao planejar a entrada neste setor regulado e competitivo.

Comprovação de recursos e background dos sócios

Para a abertura de uma seguradora, é fundamental que os sócios comprovem a origem dos recursos de capital. Isso inclui declarações de imposto de renda, saldos em conta corrente, aplicações, ativos, participações em sociedades, dividendos recebidos, entre outros. Além disso, os sócios não podem estar envolvidos em processos cíveis ou criminais que os impeçam de atuar no negócio, nem podem ter histórico de processos sancionadores em agências ou autarquias reguladoras.

Experiência e estrutura de gestão

Os diretores de uma seguradora não só devem possuir experiência prévia no setor de seguros, mas também devem atender a rigorosos critérios de incompatibilidade, como a proibição de serem sócios de corretoras. É mandatório apresentar um Plano de Negócios alinhado à Circular Susep 311/2005, detalhando políticas internas, estrutura de controles, tecnologia, além da nomeação de, no mínimo, dois diretores responsáveis, juntamente com outros membros e departamentos essenciais. Este plano deve refletir uma compreensão profunda e uma gestão eficiente do negócio segurador.

Além disso, a formação de um quadro técnico qualificado é fundamental para a sustentação e o crescimento da seguradora. Especialmente importantes são a contratação de um contador e de um atuário com experiência específica no mercado de seguros. O papel do contador é vital para garantir a precisão dos registros financeiros e a conformidade com as normativas fiscais e contábeis. Já o atuário, com seu conhecimento especializado em risco e estatísticas, é essencial para a modelagem de políticas de seguro, precificação de produtos e gestão de reservas. Ambos os profissionais desempenham um papel crítico na sustentação da saúde financeira e na conformidade regulatória da empresa, sendo peças-chave para a estratégia de sucesso no mercado de seguros.

Custos adicionais

Além do capital regulatório, existem outros custos associados à abertura de uma seguradora. Um Plano de Negócios pode custar cerca de R$ 25 mil, caso a companhia atue com até dois produtos em seguro de pessoas. Este investimento se eleva, caso a companhia opere no ramo de danos. O processo societário, todavia, também necessita da assistência de um advogado parceiro. Adicionalmente, deve-se considerar a possibilidade de aquisição e transferência de controle de outra entidade já autorizada, o que pode elevar os custos. Neste sentido, a opção pela adoção de um sistema operacional terceirizado é imprescindível, cujo investimento pode ser equacionado visando um contrato de longo prazo.

Ingressar no mercado de seguros requer um investimento significativo, tanto em termos financeiros quanto em expertise e conformidade regulatória. Os custos para abrir uma seguradora, EAPC ou microsseguradora no Brasil variam conforme o tipo e o porte da empresa, mas é essencial estar preparado para um investimento inicial substancial e para atender a todos os requisitos legais e regulatórios. Com planejamento adequado e uma visão clara dos desafios e oportunidades, é possível estabelecer uma operação bem-sucedida no dinâmico mercado de seguros.

Aproveite e faça uma simulação para abertura da sua seguradora neste endereço.